En novembre 2024, les taux des crédits immobiliers ont poursuivi leur diminution, offrant une bouffée d’air aux emprunteurs. Selon les données de l’Observatoire Crédit Logement, le taux moyen s’établit désormais autour de 3,46 %, une baisse significative par rapport aux mois précédents. Pour les emprunts sur 20 ans, des offres avoisinant 3,40 % sont disponibles. Ces évolutions s’inscrivent dans un contexte plus large qu’analyse notre dossier sur les perspectives du marché immobilier 2025.

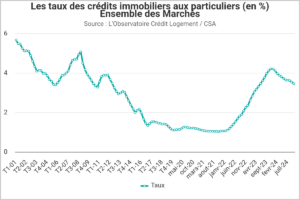

Une perspective historique des taux immobiliers

Depuis 2001, les taux d’intérêt des crédits immobiliers ont traversé plusieurs cycles :

- 2001-2008 : Les taux se situaient entre 5 % et 6 %, reflétant une période de stabilité économique.

- 2009-2015 : Suite à la crise financière de 2008, les taux ont chuté pour atteindre environ 3 %, puis se sont stabilisés sous la barre des 2 %.

- 2016-2021 : Cette période a marqué un plancher historique avec des taux oscillant entre 1 % et 1,5 %, rendant l’acquisition immobilière particulièrement attrayante.

- 2022-2023 : Les taux ont connu une remontée, atteignant jusqu’à 4,5 %, sous l’effet de l’inflation et des politiques monétaires restrictives.

- 2024 : Avec des taux moyens autour de 3,5 % en novembre, le marché retrouve des niveaux plus équilibrés, offrant de meilleures perspectives pour les acquéreurs.

Acheter maintenant ou attendre ?

La question de l’opportunité d’acheter un bien immobilier revient fréquemment : faut-il profiter de cette baisse des taux ou attendre une éventuelle diminution future ? La réponse est simple : l’achat immobilier doit avant tout s’appuyer sur un projet cohérent.

Une erreur dans le choix du bien peut avoir des répercussions plus importantes qu’un taux d’emprunt élevé : un bien inadéquat, même avec un taux avantageux, reste un mauvais investissement.

Donc, un bon achat ne se résume pas à un taux avantageux. Il repose sur des critères tels que :

- L’adéquation avec vos besoins : localisation, qualité du bien, usage et budget.

- L’horizon de temps : prévoyez-vous d’y vivre longtemps ou est-ce un investissement à court terme ?

- La solidité de votre projet : Un bien mal choisi peut avoir un impact plus important qu’un taux d’emprunt légèrement supérieur.

Enfin, n’oubliez pas que les taux peuvent être renégociés dans le futur. Cela signifie qu’un achat bien pensé reste pertinent même si les conditions du marché évoluent.

Construisez un projet solide dès maintenant

La baisse des taux immobiliers constitue une opportunité, à condition de bien financer son achat immobilier et de bien préparer votre projet. Prenez le temps de définir vos priorités, consultez des professionnels pour valider vos choix et anticipez les étapes clés de votre acquisition.

Commencez dès maintenant par estimer votre bien après la baisse des taux pour ajuster votre stratégie. Parcourez également nos maisons à vendre en Bretagne ou contactez directement nos conseillers immobiliers pour bénéficier d’un accompagnement sur mesure. Contactez-nous dès aujourd’hui et faites les bons choix au bon moment.